Цар тахлын дараагаас дэлхийн эдийн засаг сэргэж, дэд бүтэц, барилга, эрчим хүч гэх мэт бүтээн байгуулалт руу чиглэх хөрөнгө оруулалт нэмэгдэх хүлээлттэй байсан. Ингээд 2022 онд металлын биржээр дамжуулж фьючерс арилжаанд аж үйлдвэр хөгжсөн орнууд болон таваарын гол нийлүүлэгч компаниудын үйл ажиллагаа идэвхжих хандлагатай байв. Гэвч аж үйлдвэрлэл, түүхий эдийн гол худалдан авагч болох БНХАУ-д “тэг Ковид” бодлого хэрэгжиж, нийлүүлэлтийн гинжин хэлхээ тасалдалд ороход нөлөөлөв. Мөн Европын аж үйлдвэрлэлийн төв болсон ХБНГУ-ын эдийн засаг Орос Украины дайнаас болж удааширч эхэлсэн. Уг нөхцөл байдлаас болж түүхий эдийн зах зээлийн чиг хандлага тодорхой бус байсаар 2022 оныг үдлээ.

Гэхдээ түүхийн эдийн зах зээл 2023 онд өсөх хүлээлттэй байна. Учир нь энэ онд дэлхийн эдийн засаг түүхий эдийн хэрэгцээгээ хангах томоохон хөшүүрэг бий. Өнгөрсөн онд түүхий эдийн үнэ өссөн ч ашигт малтмалын салбарынхан олборлолтын хүчин чадлаа нэмэгдүүлж, нийлүүлэлтийн хомсдолыг арилгах гэж яарахгүй байлаа. Үүнийг дагаад 2022 онд түүхий эдийн зах зээл дэх хөрөнгө оруулалтын хэмжээ нэмэгдээгүй билээ. Дэлхийн эдийн засгийн уналт 2023 онд болно гэсэн хүлээлттэй байгаа талаар олон улсын байгууллагууд анхааруулж байгаа. Иймд уг уналтын үед түүхий эдийн зах зээлийн чиг хандлага хэрхэх талаар энэ дугаарт танилцуулах болно.

Металлын биржийн нөөц

Лондоны Металлын бирж сүүлийн 25 жилд байгаагүй бага хэмжээний агуулахын нөөцтэйгөөр 2023 онтой золгож байна. Тус биржид арилжаалагддаг үндсэн зургаан металлын нөөц 2022 онд 65 гаруй хувиар багассанаас хөнгөн цагааны нөөц 72 хувиар, цайрын нөөц 90 хувиар хорогдсон нь гол жин даржээ. Нийтэд нь харвал татан авалтад бүртгэгдээгүй нөөц 2022 оны 12 дугаар сарын 29-ний байдлаар 1997 оноос хойших хамгийн бага түвшинд хүрсэн байна.[1] Тус биржийн нөөц 2022 онд багассан шалтгаан нь Орос Украины дайн, БНХАУ-ын “тэг Ковид” бодлоготой шууд холбоотой. Уг хоёр хүчин зүйл түүхий эдийн зах зээлийн нийлүүлэлтэд шууд нөлөө үзүүлсэн юм.

Дэлхийн зах зээл дэх дийлэнх металл Лондоны Металлын биржийн агуулахад очоод байдаггүй ч зээлийн борлуулалт (short-selling) хийдэг хугацаат гэрээтэй бүх арилжаалагч тус биржид хадгалагдаж буй биет металлаас нийлүүлэх ёстой учраас биржийн нөөцийн түвшин нь маш чухал байдаг.

Ийнхүү нэг талаас хумигдмал нийлүүлэлт, нөгөө талаас дэлхийн гол эдийн засгууд уналтад орох эрсдэлээс үүдэн эрэлт сулрах болгоомжлол хосолсон хүнд нөхцөл үүссэнийг энэхүү нөөцийн бууралт харуулж байгаа юм. Мөн уг графикаас харахад Лондоны Металлын бирж нөөц буурсны дараа огцом нэмэгддэг димнамик хандлага харагдаж байна. Цаашдаа түүхий эдийн эрэлт тооцоолсноос давсан тохиолдолд нийлүүлэлт хумигдаж, үнэ огцом өсөх нөхцөлийг бүрдүүлж байна.

Металлын эрэлт, нийлүүлэлттэй холбоотой мэтгэлцээн ялангуяа зэсийн зах зээлд илүү хүчтэй байна. Зарим шинжээчид зэсийн одоогийн хомсдол үргэлжилнэ гэж үзэж байгаа бол бусад нь зах зээлд илүүдэл үүсэх ховор бөгөөд түүхэн мөч тохионо гэж таамаглажээ. “Goldman Sachs”-ийн шинжээчид дараагийн 12 сард зэсийн үнэ тонн нь 11 мянган ам.доллар буюу дээд түвшинд хүрнэ гэж тооцоолсон бол “BNP Paribas”-ийн үзэж буйгаар ирэх оны дунд үед зах зээлд илүүдэл үүссэнээр зэсийн үнэ тонн нь 6465 ам.доллар болж унах магадлалтай байгаа аж.

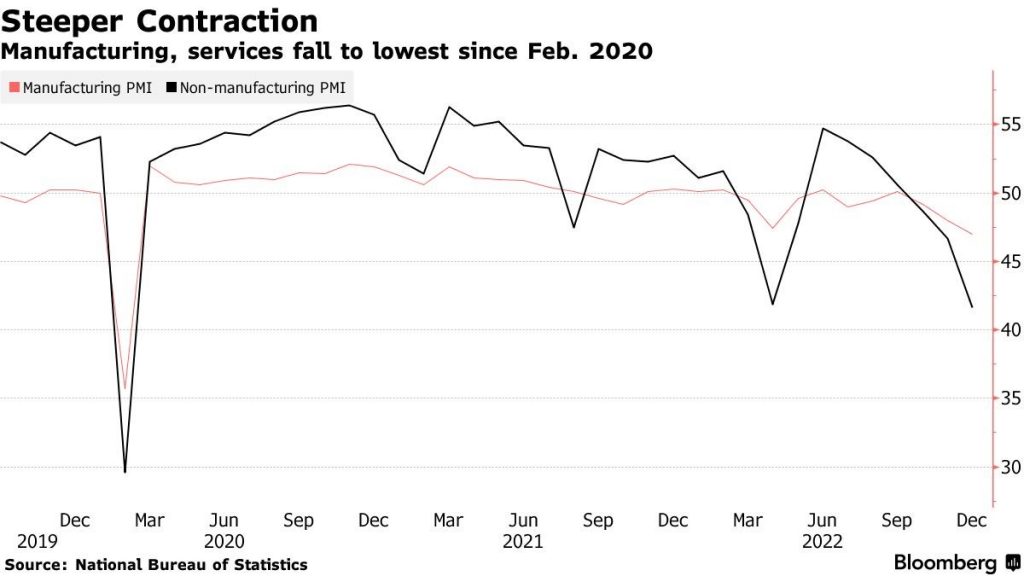

Хятадын ковидын халдвар ба аж үйлдвэрлийн индекс

БНХАУ-ын эрх баригчид 2023 оны эхнээс л “тэг Ковид” бодлогоо сулруулах шийдвэрээ танилцуулж эхэлсэн. Уг шийдвэрийн дараа халдвар дахин огцом нэмэгдэнэ гэсэн айдас дэлхийн хэмжээнд байна. Хатуу хөл хорионы дараа халдварын тархалт огцом нэмэгддэг бөгөөд хүйтний улирал дуусах хүртэл үргэлжилдгээрээ онцлог юм. Тиймээс Хятадын ковидын халдвар дунджаар 4 сар хүртэл үргэлжлэх таамаглал байгаа.

Хөл хориог сулруулснаар халдварын тархалт нэмэгдэж өвчлөл ихсэх тусам тус улсын аж үйлдвэрлэлийн индекс 50 нэгжээс доош орох нь тодорхой юм. 2022 оны 11 дүгээр сард 47.8 нэгж, 12 дугаар сард 47 нэгж тус тус болсон байна. Аж үйлдвэрлэлийн индекс нь үйлдвэрлэлийн салбарын үйл ажиллагаа хэр идэвхтэй байгааг тодорхойлж өгдөг. 50 нэгжээс доош орсон тохиолдолд аж үйлдвэрийн гарц багасч байна гэсэн ойлголтыг өгдөг юм.[2] Ийнхүү гарц нь буурахын хэрээр түүхий эдийн эрэлт багасах юм. Энэ нь зэс тэргүүтэй металлын ханшид сөргөөр нөлөөлнө.

Хятадад халдварын тархалт 2023 оны 4 дүгээр сар хүртэл үргэлжилсэн тохиолдолд түүхий эдийн эрэлт мөн 4 дүгээр сар хүртэл огцом өсөхгүй. Мөн эрэлтээс хамаарсан үнийн өсөлт үүсэхгүй. Түүхий эдийн зах зээл Хятадаас харамаалтай өсөх үндсэн шалтгаан бий. Үүнд:

- 4 дүгээр сараас өмнө аж үйлдвэрийн индекс 50 нэгжээс дээш гарах,

- Хятадын Ардын банкаас эдийн засгаа дэмжих зорилгоор мөнгөний зөөлөн бодлого баримталж эхлэх,

- Тус улсын эрх баригчид 3 дугаар сард болох 2023 оны эдийн засгийн төлөвлөгөөг танилцуулахдаа дэд бүтэц болон бүтээн байгуулалтын хөрөнгө оруулалтыг нэмэгдүүлнэ гэсэн тохиолдолд түүхий эдийн зах зээл өсөх юм.

Дэлхийд хоёрт ордог БНХАУ-ын эдийн засаг нээлттэй болж байгаа нь түүхий эдийн зах зээлийг хурдтай сэргэхэд нөлөөлнө гэсэн эерэг хүлээлтийг бий болгоод байгаа юм.

Цар тахлын дараа хөгжингүй орнуудын эрх баригчид мөнгөний зөөлөн бодлого баримталж, мөнгөний нийлүүлэлтийг нэмэгдүүлсэн. Уг алхамыг Хятадын эрх баригчид хэрэгжүүлэх магадлалтай бөгөөд Ардын банкнаас бодлогын хүүгээ 2023 оны нэгдүгээр улирлалд бууруулах юм. Ингэснээр юанийн ханш бусад валютын эсрэг суларч, хөрөнгө оруулалт, экспорт нэмэгдэнэ. Юанийн ханш сулрах нь богино хугацаанд эдийн засгаа сэргээх зорилготой БНХАУ-ын эрх баригчдын хувьд хамгийн үр дүнтэй бодлого байх магадлалтай.

БНХАУ-ын эдийн засаг 2023 оны эхний улиралд удааширч, сүүлээр илүү хүчтэй сэргэх боломжтой. Bloomerg агентлагийн эдийн засагч нарын дунд явуулсан судалгаагаар БНХАУ-ын эдийн засгийн өсөлтийг 2023 онд 4.8 хувиар өснө гэсэн байна.[3]

Түүхий эдийн зах зээлд нөлөөлөх хүчин зүйлс

Мөнгөний бодлогын чиг хандлага: Дэлхийн эдийн засаг 2023 онд сайнгүй байх төлөв байдал олон улсын байгууллагуудын таамаглалд дурдагдсан. Тэргүүлэх эдийн засагтай хөгжингүй орнуудын төв банкнаас бодлогын хүүгээ нэмэх замаар мөнгөний хатуу бодлого баримталж байгаа нь бүтээн байгуулалтын хөрөнгө оруулалт, санхүүжилт, зээлийн үйлчилгээ хумигдахад нөлөөлж байна. Өөрөөр хэлбэл мөнгөний хатуу бодлогын үед өндөр хүүгээр бүтээн байгуулалт, бизнесийн үйл ажиллагаа явуулах нөхцөл байдалтай тулгарч байна.

Дэлхийн түүхэнд байгаагүй их хэмжээний мөнгөний нийлүүлэлт 2020, 2021 онд хийгдсэн. Тухайлбал: АНУ-ын Холбооны нөөцийн сангаас 2020 онд М2-ийн хэмжээг 25 хувиар, 2021 онд 12 хувиар тус тус нэмэгдүүлсэн. Иймд хөгжингүй орнууд инфляцыг нам доор түвшинд хүрэх хүртэл бодлогын хүүг бууруулахгүй байх бодлого баримтлах нь тодорхой байна.

Уг нөхцөл байдлаас үзэхэд Засгийн газар төсвийн санхүүжилтээр дамжуулж дэд бүтэц болон бусад төрлийн бүтээн байгуулалтад хөрөнгө оруулалт хийх нь тодорхой байна. Европын холбооны хувьд ОХУ-аас эрчим хүчний түүхий эдийн хараат байдлаа арилгах зорилгоор энэ жилээс 58 гвт сэргээгдэх эрчим хүчний төсүүдэд ойролцоогоор 70 тэрбум еврогийн хөрөнгө оруулалт хийхээр төлөвлөж байна. Харин АНУ 32 гвт эрчим хүчний төсөлд 35 тэрбум ам.долларын хөрөнгө оруулалт хийхээр төлөвлөж байгаа юм.[4]

Түүхий эдийн зах зээл рүү чиглэсэн хөрөнгө оруулалт: Өнгөрсөн 10 жилд их хэмжээний алдагдал хүлээсэн хувьцаа эзэмшигчид шинэ төсөл бус харин ногдол ашиг, хувьцаа эргүүлэн худалдаж авахыг илүүд үзэх болов. Байгаль орчин, нийгэм, засаглалын шалгуурыг анхаардаг хөрөнгө оруулагчид шатах түлшний шинэ төслүүд болон томоохон уурхайнуудад хөрөнгө оруулахыг бүрэн эсэргүүцэж байгаа аж.

Гэсэн хэдий ч үндэстэн дамнасан уул уурхайн томоохон групп компаниуд зэс, газрын ховор элемент, лити гэх зэрэг сэргээгдэх эрчим хүч, цахилгаан авто машин үйлдвэрлэхэд хэрэглэдэг гол түүхий эдийн уурхайтай компаниудыг худалдан авч байна. Канадын Юконы дээд шүүхээс холбогдох зөвшөөрлүүдийг олгосноор 12 дугаар сарын 16-ны өдөр “Рио Тинто” компани “Туркойс Хилл Ресурс”-ын үлдсэн 49 хувийг худалдан авах 3.1 тэрбум ам.долларын арилжааг хийж дуусгасан. Үүнээс өмнө Австралийн зэс олборлогч “OZ Minerals” компани “BHP”-ийн 5.6 тэрбум ам.долларын саналд татгалзсан хариу өгчээ.

Сүүлийн жилүүдэд томоохон уул уурхайн компаниуд хувьцаа эзэмшигчдийн өгөөжийг нэмэгдүүлэхэд үйлдвэрлэлийн хүчин чадлаас илүүтэй анхаарах болсон. Энэ нь өнөөгийн зах зээлийн нөхцөл байдалд тодорхой түвшний хөрөнгө оруулалт татна гэсэн үг юм. Дэлхий дахинд тэргүүлэх уул уурхайн 40 компанийн хийсэн хөрөнгө оруулалтыг харахад 2016 онд энэ үзүүлэлт бүх цаг үеийн доод түвшинд хүрч байлаа. Түүнээс хойш эргэн сэргэж байна. Тиймээс ирэх онд зарцуулалт мөн өснө гэсэн хүлээлттэй байгаа. Лити, нүүрсхүчлийн кали зэргийн эрэлт ирээдүйд нэмэгдэхтэй зэрэгцээд олон төрлийн уул уурхайн компани хөрөнгө босгох талд хоорондоо өрсөлдөх хэрэгтэй болж байна.

2040 он гэхэд зэсийн эрэлт 53 хувиар өсөж, 39 сая метр тонн хүрнэ гэж “BNEF” тооцоолсон байна. Харин нийлүүлэлт 16 хувиар өсөж, 25 сая метр тонн хүрэхээр байгаа аж. Энэ нь шинэ уурхайн хөгжүүлэлтийг эхлүүлэхэд хүндрэлтэй байгаатай холбоотой юм байна.

Сэргээгдэх эрчим хүч ба зэс: Сүүлийн жилүүдэд хөгжингүй орнууд сэргээгдэх эрчим хүчний төслүүдийг санхүүжүүлэх нь нэмэгдэх болсон. Дэлхийн нүүрстөрөгч бага ялгаруулдаг эрчим хүчний төслүүдийг санхүүжүүлснээр зэс, зай хураагуурт шаардлагатай лити, газрын ховор элемент зэрэг түүхий эдийн эрэлтийг нэмэгдүүлэхэд нөлөөлж байна. Сэргээгдэх эрчим хүчний төсөлд орсон зэсийн эрэлт 2020 онд 2.1 сая тонн байсан бол 2030 онд 4.3 сая тонн болж өсөх төлөвтэй байна.[5]

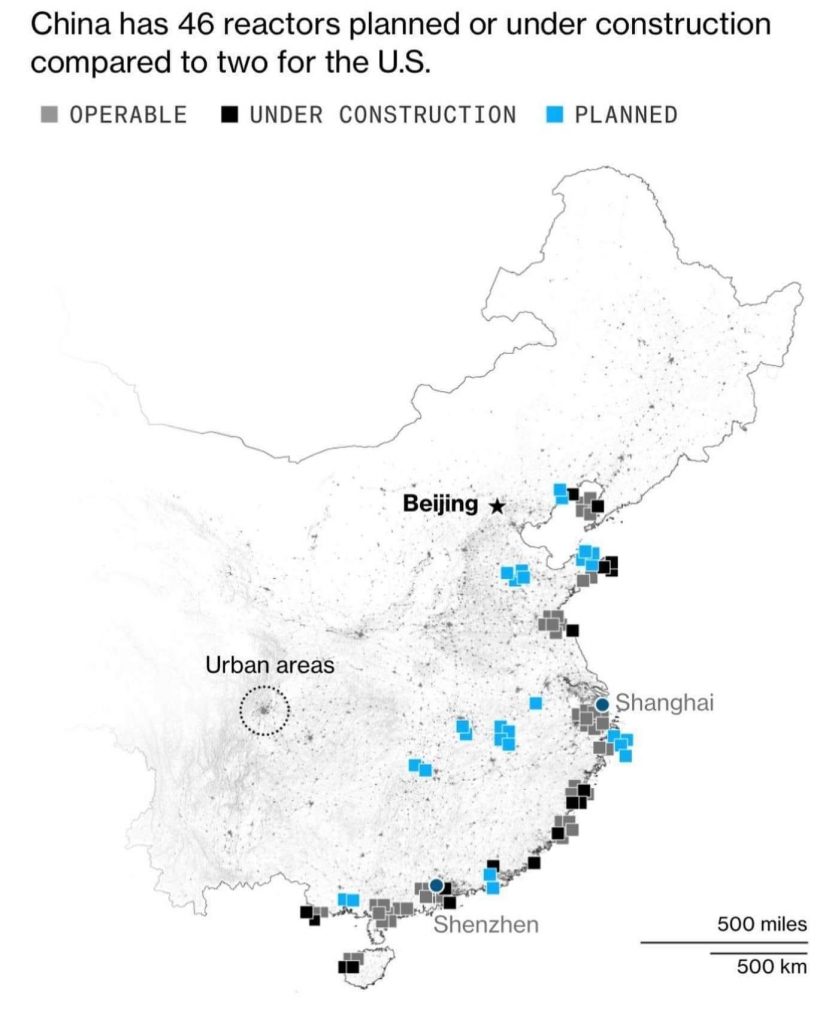

Цөмийн энерги ба уран: 2022 он бол эрчим хүчний түүхий эдийн хямралт жил байсан гэж эдийн засгийн чиглэлийн судлаач нар дүгнэж буй. Уг хямралтай зэрэгцэж нүүрснээс татгалзсан Европын орнууд атомын станцыг ногоон эрчим хүч гэж журмандаа өөрчлөлт оруулсан.[6] Тухайлбал: Франц улс хэд хэдэн цөмийн реакторын үйл ажиллагааг эргэн сэргээсэн.

Харин БНХАУ-ын хувьд 2022 онд дотоодын эрчим хүчний станцуудад нь долголдол үүссэн. БНХАУ атомын цахилгаан станцыг хөгжүүлэх цогц бодлоготой бөгөөд уг бодлогын хүрээнд 440 тэрбум ам.доллар зориулах бөгөөд 15 жилд 150 цөмийн станц барих юм. Тус улс 2030 он гэхэд АНУ, Францыг гүйцэж дэлхийн хамгийн том цөмийн эрчим хүчний оператор болохоор төлөвлөж байна.

Дэлхий даяар 2021 онд нийт 56,995 тонн уран олборлогдсон нь дэлхий ураны эрэлтийн 77 хувийг л хангаж чадсан байна. 2022 онд Орос Украины дайны нөлөөлнөөс болж ураны зах зээлд 2600 гаруй тонн уран нийлүүлэгдээгүй байна.

2023 оноос ураны эрэлт нэмэгдэх хандлагатай байна. Учир нь ОХУ-д тавьсан хоригоос үүдэлтэй тус улсын олборлдог хэмжээ зах зээлд нийлүүлэгдэхгүй юм. Мөн атомын станцыг Ногоон эрчим хүч гэж үзсэнээс үүдэлтэй эрэлт өсөх нь тодорхой байна. Уг хоёр шалтгаанаар ураны үнэ өснө хэмээн таамаглаж буй юм.

БНХАУ 2023 онд дотоодын барилга, эрчим хүчний салбарт хөрөнгө оруулна: БНХАУ-ын Засгийн газар зээлийг хязгаарлах арга хэмжээ авсны дараа үл хөдлөх хөрөнгийн салбарт нь удаа дараалан дефолт зарлагдаж, борлуулалт нь доод түвшиндээ хүрээд байсан аж. 2022 оны 11 дүгээр сард орон сууцны зах зээлийг сэргээх 16 зүйл бүхий төлөвлөгөө баталсан бол Төрийн өмчит хэд хэдэн банк багадаа 178 тэрбум ам.долларын санхүүжилтийг үл хөдлөх хөрөнгө хөгжүүлэгчдэд олгохоор амлалт өгсөн байна. Энэ нь барилгын салбарыг буцаан сэргээхэд нөлөөлөх бөгөөд ган, коксжих нүүрс, жонш, зэс, төмрийн хүдэр зэрэг түүхий эдийн зах зээл дагаж сэргэх давуу талтай юм.

Засгийн газрын харьяа “Jiemian News” агентлагийн мэдээлснээр 9 дүгээр сард БНХАУ-ын Үндэсний Хөгжил шинэтгэлийн хороо 2023 оны эцэс гэхэд хамгийн багадаа 165 гигаваттын хүчин чадалтай нүүрсний цахилгаан станцуудын бүтээн байгуулалтыг эхлүүлэх үүрэг даалгаврыг холбогдох албаны хүмүүст өгөөд байна. Харин “China Energy Engineering “компанийн ТУЗ-ийн дарга 2025 он хүртэлх таван жилийн хугацаанд БНХАУ нийт хүчин чадлаа 270 гигаваттаар нэмэгдүүлэх боломжтой гэж үзэж байна. Энэ нь дэлхийн аль ч улсын одоо байгаа хүчин чадлаас давсан хэмжээ юм.

Нүүрсний цахилгаан станц барих тусгай зөвшөөрлийн тоо БНХАУ-д өсчээ. Мөн тус улс хүчин чадлаа нийт хэдээр нэмэгдүүлэх эцсийн шийдвэр нь хараахан гараагүй байгаа юм. Гэхдээ нүүрсний цахилгаан станцуудын хүчин чадлыг 270 гигаваттаар нэмэгдүүлэхэд 568-766 тэрбум юань буюу 79-106 тэрбум ам.доллар шаардлагатай гэж “BloombergNEF” тооцоолжээ. Харин “Global Energy Monitor”-оос хийсэн судалгааны үр дүнд БНХАУ-аас гадна дэлхийн бусад улсад хэрэгжиж буй нүүрсний цахилгаан станц барих төслүүдийн нийт хүчин чадал нь 101 гигаватт гэсэн тооцоо гарчээ.

БНХАУ-ын гол стратеги нь АНУ болон Европт болсон эрчим хүчний хямралаас зайлсхийх. АНУ болон Европын улсууд эрчим хүчээ сэргээгдэх эх үүсвэрээс бүрэн хангахаас өмнө шатах түлшний үйлдвэрлэл, дэд бүтцийн хөрөнгө оруулалтуудаа зогсоогоод байна. Үүний үр дүнд эрчим хүчний хямралд орж, зарим улс нь импортоос хэт хараат болж, зарим нь нар, салхи гэсэн тогтворгүй эх үүсвэрээс эрчим хүч үйлдвэрлэхээс өөр аргагүй болсон юм.

Түүхий эдийн үнэ таамаглал

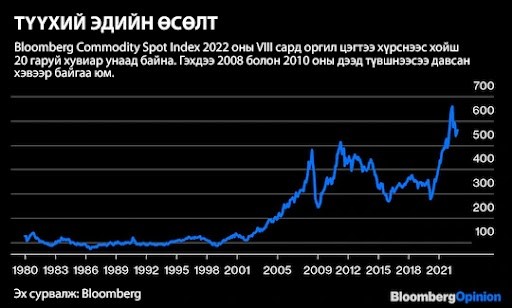

“Bloomberg Commodity Spot Index” 24 түүхий эдийн үнийг нэгтгэн тооцдог бөгөөд өнгөрсөн оны 6 дугаар сард үнэ дээд түвшинд хүрснээсээ хойш 20 орчим хувиар буураад байгаа ч 2008 болон 2011 оны хямралын үед хүрсэн дээд үзүүлэлтээсээ давсан хэвээр байгаа юм. Тухайлбал, 2022 оны эхээр газрын тос үнэ баррель нь 125 ам.доллар давж, шинэ дээд цэгт хүрсэн ч оны эцэст үнэ нь буурч, баррель нь 80 ам.доллар орчим болжээ. Хэдий тийм боловч 2008 оны 12 дугаар сард 36 ам.доллар болж, доод түвшинд хүрсэнтэй харьцуулахад өндөр байна. Зэсээс авхуулаад нүүрс, улаан буудай, тугалга зэрэг бусад түүхий эдийн хувьд мөн ижил хөдөлгөөн ажиглагдаж байна. Түүхий эдийн үнэ буурсан ч энэ нь үнийн өсөлт зогссон биш харин түр завсарлаж байгаа хэрэг юм.[7]

“Bloomberg Intelligence”-ийн Ахлах шинжээч И Жүтэй: “Зэсийн хувьд 2025 оноос хойш эрэлт, нийлүүлэлтийн тэнцвэртэй байдал алдагдаж, хомсдол бий болох тооцоотой байгаа. Энэ утгаараа зэсийн үнэ дагаад өснө гэж үзэж байна” гэв.

“The Independent Speculator”-ийн сэтгүүлийн редактор Лобо Тигре: “2023 он шар алт болох ураны үнэ 70-80 ам.долларт хүрэх болно. Уг таамгаас илүү ч гарч болно. Үнэ буурна гэж бодохгүй байна” гэсэн юм.[8]

Ашигласан эх сурвалж:

[1]https://bloombergtv.mn/news/g1s87?fbclid=IwAR10tgvjDE7h8aGEf5iYGvD0qs87303qjzPYr_my_ehkCGPyrOFJ7aIKpN0

[2] https://www.bloomberg.com/news/articles/2022-12-31/china-dec-manufacturing-pmi-47-est-47-8?leadSource=uverify%20wall

[3] https://www.bloomberg.com/news/articles/2022-12-31/china-dec-manufacturing-pmi-47-est-47-8?leadSource=uverify%20wall

[4] https://think.ing.com/articles/new-energy-technologies-growth-in-renewables-batteries-ccs-and-hydrogen-infrastructure/

[5] https://www.teck.com/media/Visualizing-Copper-Demand-in-a-Renewables-Powered-Future.pdf

[6] https://www.natwest.com/corporates/insights/markets/the-year-ahead-2023/restarting-the-green-energy-transition-in-2023-the-nuclear-optio.html

[7] https://bloombergtv.mn/news/g2hv8

[8] https://www.kitco.com/news/2022-12-22/-This-time-is-different-for-uranium-which-could-reach-80-in-2023-Lobo-Tiggre.html

Ангилал: Долоо хоногийн тойм, СУДАЛГАА

Өмнөх нийтлэл

Дэлхийн улс төрийн амьдралд өрнөсөн гол үйл явдлууд-2022Дараах нийтлэл

Үндсэн хуулийн өөрчлөлт ба “өнгөт хувьсгал”-ын хамааралСүүлд нэмэгдсэн

АНУ ба Японы стратегийн түншлэлийн хөгжлийн шинэ чиг хандлага

2025-05-12

Украины дайнаас үүдсэн ОХУ-ын эдийн засгийн өөрчлөлт ба сорилтууд

2025-05-05

ХИЙМЭЛ ОЮУН УХААН – АЮУЛГҮЙ БАЙДАЛ БА ЁС ЗҮЙ

2025-04-29

“Америк, Хятадын худалдааны дайн”-ы сүүлийн үеийн нөхцөл байдал: Хятадын талаас авч буй хариу арга хэмжээ, үр дагавар, цаашдын хандлага

2025-04-24

Украйны дайнаас хойших Орос, Хятадын эрчим хүчний салбарын харилцаа

2025-04-22

Төв Азийн эргэн тойронд

2025-04-15

ЕВРАЗИЙН ЭДИЙН ЗАСГИЙН ХОЛБООНЫ ГИШҮҮНЧЛЭЛ: КИРГИЗСТАН

2025-04-07

Орос – Украины дайны хэлэлцээний өнөөгийн нөхцөл байдал

2025-03-31

БНСУ: Улс төрийн хямрал ба гадаад харилцааны хуваагдал

2025-03-25

Технологийн эрин үеийн кибер аюулгүй байдал: Хиймэл оюун ухаан

2025-03-17